Rút tạm ứng ở tiểu mục này và chi ra ở tiểu mục khác |

|

Rút tạm ứng ở tiểu mục này và chi ra ở tiểu mục khác |

|

❖Khi đơn vị rút về một tiểu mục và chi ra ở các tiểu mục khác thì phải xử lý như thế nào

o Tại một số địa bàn, khi rút dự toán tạm ứng, toàn bộ số tạm ứng sẽ được hạch toán vào tiểu mục chi khác (7799). Khi thanh toán tạm ứng với kho bạc, căn cứ vào nội dung và số chi được duyệt, kế toán thực hiện điều chỉnh lại tiểu mục trên các sổ sách, báo cáo đối chiếu kho bạc. |

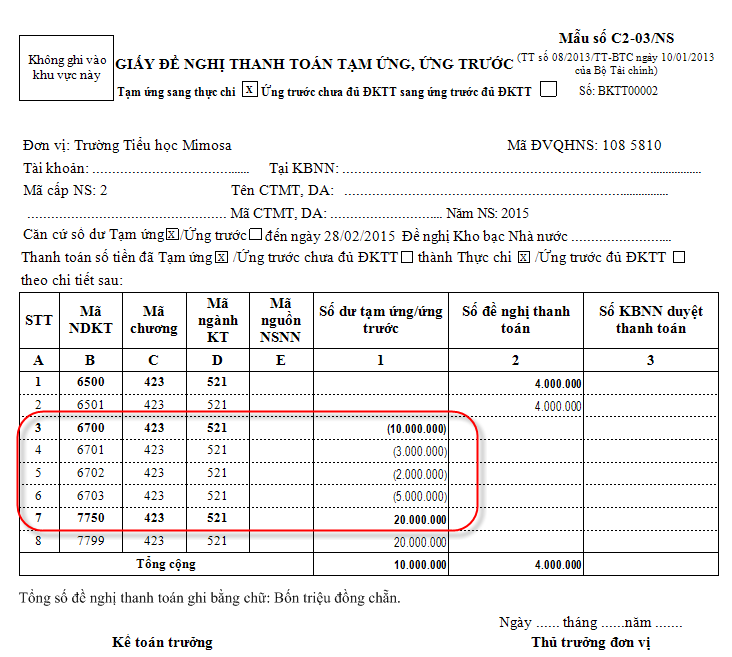

o Tháng 1: ▪Đơn vị rút tạm ứng về tiểu mục 7799 : 10.000.000 đ, nghiệp vụ tạm ứng đã cấp dự toán ▪Đơn vị chi tạm ứng đã cấp dự toán cho các TM sau: ▪TM 6701 (Chi thanh toán tiền xe) 3.000.000đ ▪TM 6702 (Chi thanh toán tiền công tác phí) 2.000.000đ ▪TM 6703 (chi thanh toán tiền phòng nghỉ)5.000.000 đ ▪Đơn vị lập bảng kê chứng từ thanh toán đã được kho bạc duyệt các khoản chi này o Tháng 2: ▪Đơn vị rút tạm ứng về tiểu mục 7799 : 10.000.000 đ, nghiệp vụ tạm ứng đã cấp dự toán ▪Đơn vị chi cho TM 6501: 4.000.000 đ |

❖Hướng dẫn xử lý số dự toán còn lại bị âm khi rút về một tiểu mục và chi ở các tiểu mục khác

Xem phim hướng dẫn:

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

•Hiện tượng: Sau khi đơn vị được thanh toán số chi tháng 1 thì: Số dư tạm ứng trên các báo cáo/Chứng từ sau bị âm

▪Giấy đề nghị thanh toán tạm ứng bị âm

▪Báo cáo F02-1H: Báo cáo chi tiết hoạt động

▪Sổ S72-H: Sổ tạm ứng

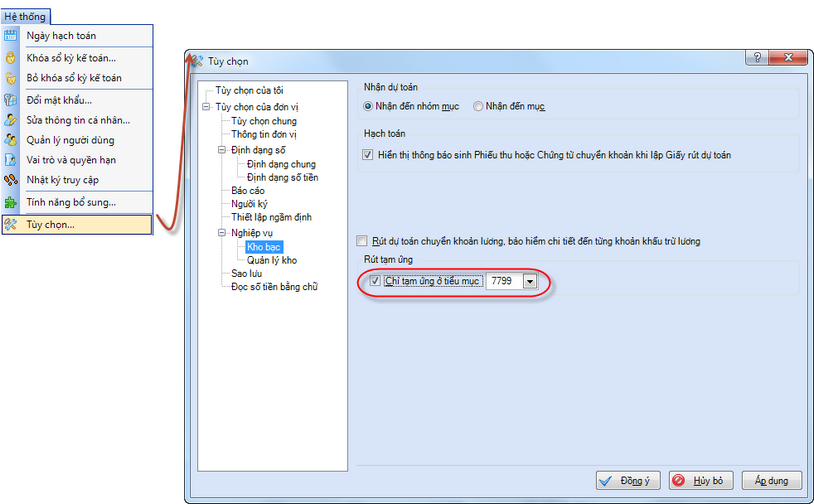

•Vào Hệ thống\Tùy chọn\Nghiệp vụ\Kho bạc và tích chọn "Chỉ tạm ứng vào một tiểu mục"

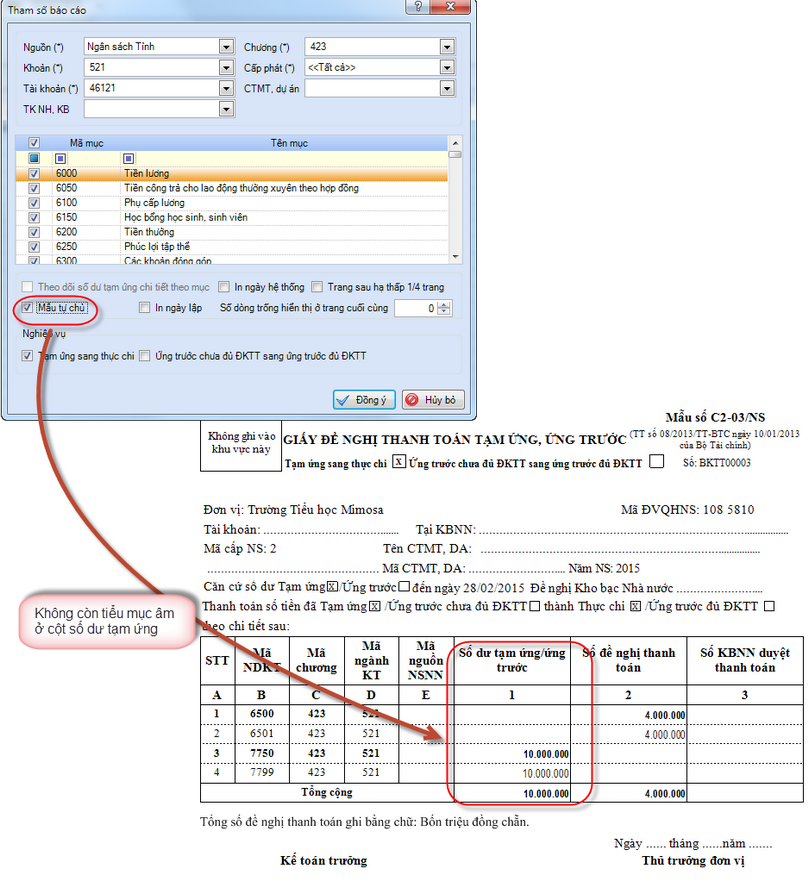

•Khi in Giấy đề nghị tạm ứng để không còn số dư tạm ứng -> Nhấn vào mẫu tự chủ

•Anh/chị thực hiện tương tự trên báo cáo F02-1H và sổ S72-H