Bán hàng chưa thu tiền |

|

Bán hàng chưa thu tiền |

|

❖Khi tôi bán hàng cho khách hàng nhưng chưa thu tiền thì phải làm thế nào?

oSau khi bán hàng cho khách hàng, căn cứ vào yêu cầu xuất hóa đơn của khách hàng, kế toán thực hiện xuất hóa đơn cho khách hàng và ghi sổ chi tiết doanh thu oTrường hợp đơn vị cung cấp dịch vụ cho khách hàng, căn cứ vào hóa đơn bán hàng, kế toán thực hiện ghi sổ công nợ khách hàng oTrường hợp đơn vị bán hàng hóa cho khách hàng, kế toán làm thủ tục xuất kho hàng bán cho khách và ghi sổ chi tiết vật tư, hàng hóa, đồng thời ghi sổ công nợ khách hàng |

oKhi bán hàng không có thuế thì anh/chị chỉ ghi nhận doanh thu và phải thu khách hàng ▪Nợ Tk 311 ▪Có Tk 531 oTrường hợp bán hàng có thuế ghi nhận: Phải thu khách hàng, Thuế GTGT đầu ra, Doanh thu ▪Nợ Tk 311 - Tổng tiền thanh toán ▪Có Tk 531 - Số tiền trước thuế GTGT ▪Có Tk 3331 - Thuế GTGT đầu ra oGhi nhận chi phí bán hàng: ▪Xuất hàng hóa, thành phẩm bán hàng: •Nợ TK 631/Có TK 155 ▪Cung cấp dịch vụ •Nợ TK 631/Có tài khoản liên quan. Tài khoản liên quan bao gồm: oDùng tiền mặt để phục vụ cho việc bán hàng: TK có là 111 oDùng tiền gửi để phục vụ cho việc bán hàng: TK có là 112 oPhải trả cho đối tác để cung cấp được dịch vụ cho khách hàng: TK có là 331 |

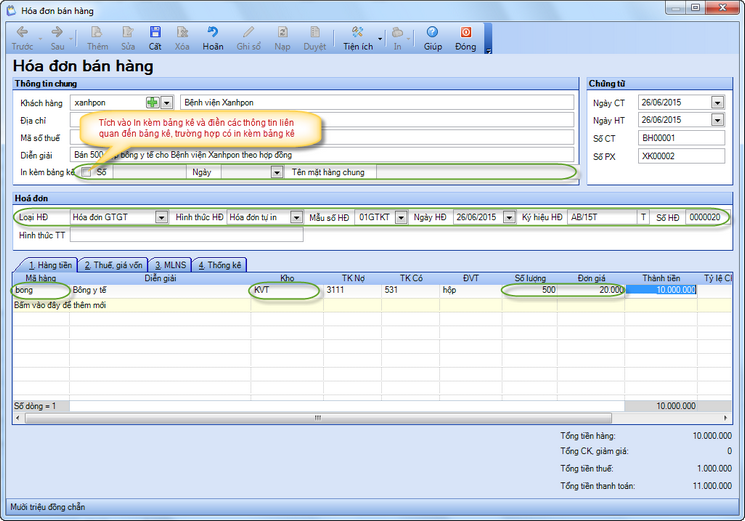

oNgày 26/06/2015 đơn vị xuất bán Bông y tế cho bệnh viện Xanhpon chi tiết như sau: •Bông y tế: số lượng: 500 hộp, đơn giá: 20.000đ/hộp, thuế GTGT là 10%, xuất hóa đơn số 0000020 cho bệnh viện Xanhpon •Bệnh viện Xanhpon chưa thanh toán cho đơn vị |

❖Hướng dẫn nghiệp vụ bán hàng chưa thu tiền khách hàng

Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

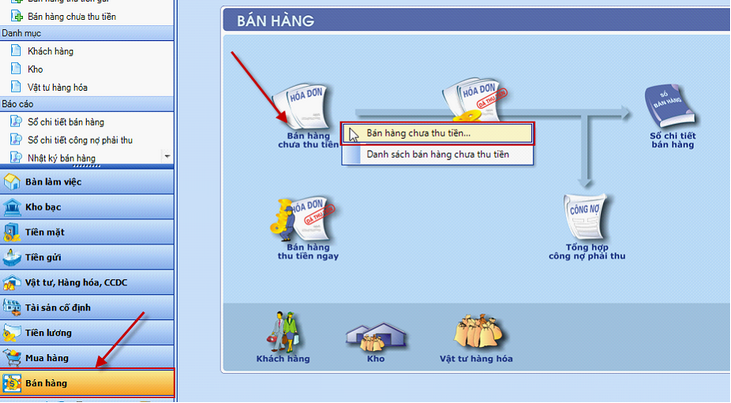

▪Vào phân hệ Bán hàng, nhấp phải vào Bán hàng chưa thu tiền, chọn Bán hàng chưa thu tiền

▪Chương trình xuất hiện màn hình chi tiết Hóa đơn bán hàng.

▪Anh chị lưu ý: Nếu hàng hóa bán ra là vật tư hàng hóa, chứng từ Hóa đơn bán hàng sẽ kiêm phiếu xuất kho. Do đó anh chị lập chứng từ bán hàng, đồng thời lập phiếu xuất. Anh chị không cần lập thêm phiếu xuất ứng với chứng từ bán hàng nữa. Trường hợp hàng hóa là dịch vụ, chứng từ bán hàng ghi nhận Doanh thu, công nợ, thuế...

▪Anh chị khai báo thông tin chung: khách hàng mua, ngày chứng từ, ngày hạch toán, số chứng từ bán hàng, số phiếu xuất tương ứng.

▪Trường hợp hóa đơn bán hàng có nhiều mặt hàng, khi in hóa đơn, anh chị chỉ muốn in tên mặt hàng chung, kèm Bảng kê hàng hóa dịch vụ, thì anh chị tích chọn ô "In kèm bảng kê", sau đó điền số bảng kê, ngày bảng kê, tên mặt hàng chung muốn hiển thị trên hóa đơn.

▪Anh chị khai báo thông tin về hóa đơn: loại hóa đơn, hình thức hóa đơn, mẫu số hóa đơn, ngày hóa đơn, ....

▪Tiếp theo anh chị nhập các thông tin hạch toán chi tiết: mã hàng, kho xuất ra, số lượng, đơn giá...

▪Phần mềm tự động ghi nhận Nợ phải thu và doanh thu, mặc định tài khoản công nợ là 3111 và tài khoản doanh thu là 531, anh/chị kiểm tra lại và chọn lại tài khoản nếu cần.

▪Nếu hóa đơn bán hàng có chiết khấu hoặc giảm giá, anh chị tìm đến các cột tương ứng để khai báo tỷ lệ chiết khấu, giảm giá (nếu có). Căn cứ thành tiền của hàng hóa và tỷ lệ chiết khấu (giảm giá), phần mềm tự động sinh dòng định khoản hạch toán khoản chiết khấu, giảm giá.

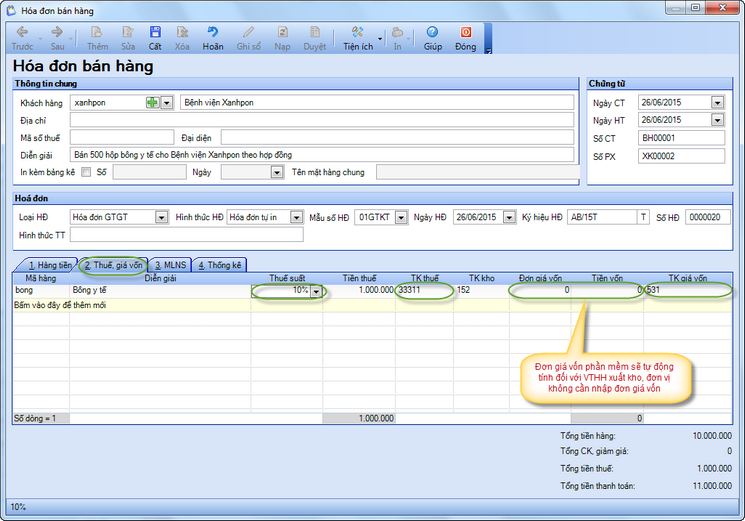

▪Anh/chị tiếp tục sang tab Thuế, giá vốn để khai báo thuế. Như ví dụ trên, anh chị khai báo thuế suất 10%. Đơn giá vốn anh chị không cần điền, phần mềm sẽ tự động tính căn cứ phương pháp tính giá anh chị đang chọn. Chi tiết anh chị có thể xem Tại đây.

•Tiếp theo anh chị chọn tab Thống kê. Tài khoản 531 là tài khoản chi tiết theo Hoạt động sự nghiệp, nên anh chị chọn hoạt động sự nghiệp tương ứng, ở đây anh chị chọn Hoạt động sản xuất cung ứng dịch vụ.

▪Anh chị kiểm tra các thông tin cần thiết và nhất <Cất> để lưu giữ chứng từ

▪Tại đây, anh chị có thể in Hóa đơn GTGT, Hóa đơn bán hàng, Phiếu xuất kho, Bảng kê hàng hóa, dịch vụ.

Chú ý: Trường hợp đơn vị cung cấp dịch vụ hàng hóa thì

▪Anh/chị không cần phải khai báo chi phí giá vốn ngay khi bán hàng mà ghi nhận khi phát sinh giá vốn.

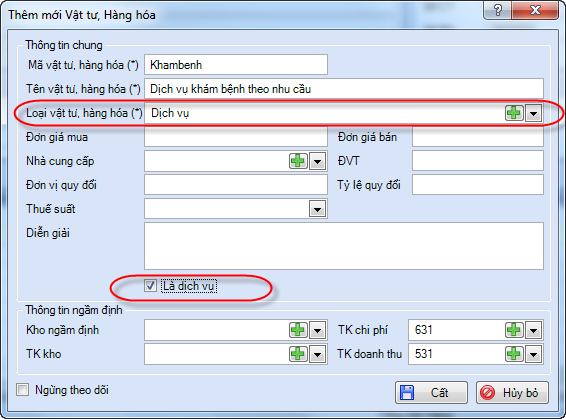

▪Khi khai báo mặt hàng là dịch vụ thì anh/chị phải tích chọn là dịch vụ