Quy trình hạch toán thu chi hoạt động sản xuất kinh doanh |

|

Quy trình hạch toán thu chi hoạt động sản xuất kinh doanh |

|

Quy trình hạch toán thu- chi hoạt động sản xuất kinh doanh được thực hiện như thế nào?

oĐơn vị có hoạt động sản xuất kinh doanh. Hằng ngày phát sinh các chi phí liên quan đến sản xuất kinh doanh: xuất kho nguyên vật liệu sản xuất, nhập kho thành phẩm, chi phí bán hàng, quản lý, chi phí khác. Đồng thời phát sinh các khoản thu do hoạt động sản xuất kinh doanh mang lại. Kế toán cần tập hợp chi phí, doanh thu, từ đó tính được lãi/lỗ của kết quả sản xuất kinh doanh trong kỳ. Đồng thời tính thuế TNDN phải nộp. |

oNợ TK 6311/ Có TK 152: khi xuất kho dùng cho hoạt động sản xuất kinh doanh. oNợ TK 6311/ Có TK 334: khi hạch toán lương nhân viên trực tiếp sản xuất. oNợ TK 155/ Có TK 6311: khi nhập kho sản phẩm do sản xuất hoàn thành bàn giao. oNợ TK 531/ Có TK 1551: Khi xuất kho sản phẩm đi bán, hạch toán giá vốn hàng bán. oNợ TK 6312/ Có TK liên quan (111, 1121, 334...): khi phát sinh chi phí bán hàng, chi phí quản lý như điện, nước, lương nhân viên quản lý, nhân viên bán hàng... oNợ TK 6313/ Có TK liên quan (111, 1121...): khi hạch toán các loại chi phí khác liên quan đến hoạt động sản xuất kinh doanh. oNợ TK 111 (hoặc 1121, 3111)/ Có TK 531, đồng thời: Nợ TK 111 (hoặc 1121, 3111)/ Có 33311: khi bán hàng, thu từ hoạt động sản xuất kinh doanh, và thuế GTGT đầu ra (nếu đơn vị nộp thuế GTGT theo phương pháp khấu trừ). oHàng tháng (quý), đơn vị hạch toán bút toán khấu trừ thuế: Nợ 33311/ Có 3113. Đồng thời hạch toán bút toán nộp thuế GTGT (nếu có): Nợ 33311/ Có 111 (1121). oCuối kỳ, hạch toán Nợ 531/ Có 631: Kết chuyển chênh lệch thu chi trong kỳ. Đồng thời phần chênh lệch thu chi hạch toán Nợ 531/ Có 421(nếu lãi) hoặc Nợ 421/ Có 531 (nếu lỗ). oCăn cứ vào lãi trong kỳ, hạch toán thuế TNDN phải nộp: Nợ 421/ Có 3334. |

Đơn vị tính giá xuất kho theo phương pháp Bình quân cuối kỳ, nộp thuế GTGT theo PP khấu trừ, thuế GTGT cho sản phẩm áo phông trẻ em là 10%.

oNgày 25/06/2015: đơn vị sản xuất hoàn thành nhập kho 1551 50 sản phẩm áo phông trẻ em, đơn giá tập hợp được cho mỗi thành phẩm là 70.000 oNgày 30/06/2015: đơn vị bán 20 sản phẩm cho công ty Thăng Long, thu ngay tiền bằng tiền mặt. Đơn giá bán 100.000. oNgày 31/12/2015, đơn vị kết chuyển chênh lệch thu chi, xác định thuế TNDN phải nộp, thuế suất thuế TNDN là 20%. |

Hướng dẫn hạch toán thu- chi hoạt động sản xuất kinh doanh trên phần mềm:

Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

oThao tác nhập kho sản phẩm sản xuất hoàn thành, anh chị vui lòng xem hướng dẫn tại đây.

oThao tác bán hàng thu tiền ngay, anh chị vui lòng xem thao tác tại đây.

oKhi kết chuyển chênh lệch thu chi cuối năm, anh chị làm như sau:

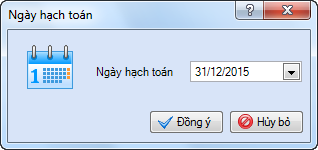

✓Vào Hệ thống\ Ngày hạch toán, nhập ngày hạch toán là ngày cần chốt kết chuyển số liệu (có thể là cuối quý, hoặc cuối năm). Ví dụ: ngày 31/12/2015.

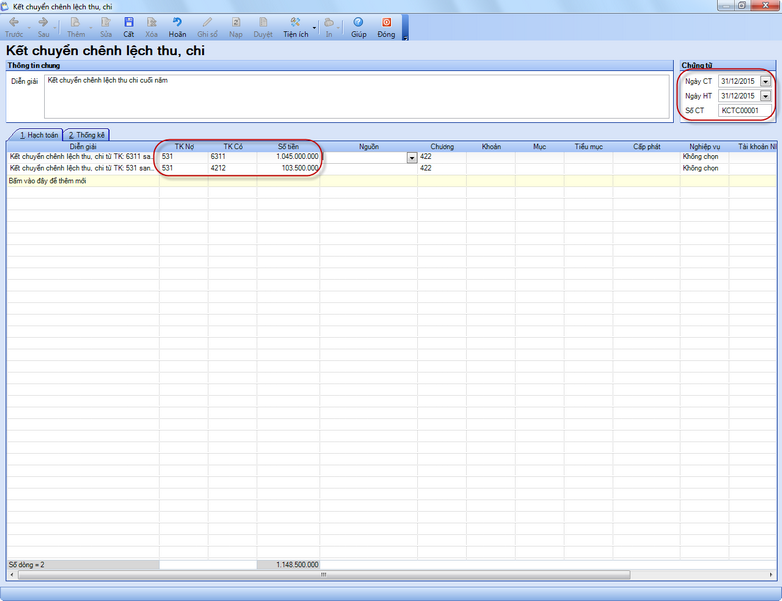

✓Vào Nghiệp vụ\ Sổ cái\ Chứng từ nghiệp vụ khác, nhấn nút mũi tên màu đen cạnh nút Thêm trên thanh công cụ, chọn Kết chuyển chênh lệch thu chi.

✓Phần mềm tự động hiển thị số liệu kết chuyển liên quan đến tài khoản 531, 631, 421. Anh chị kiểm tra lại thông tin, ghi lại số liệu lãi (phát sinh Có TK 421) nhấn Cất.

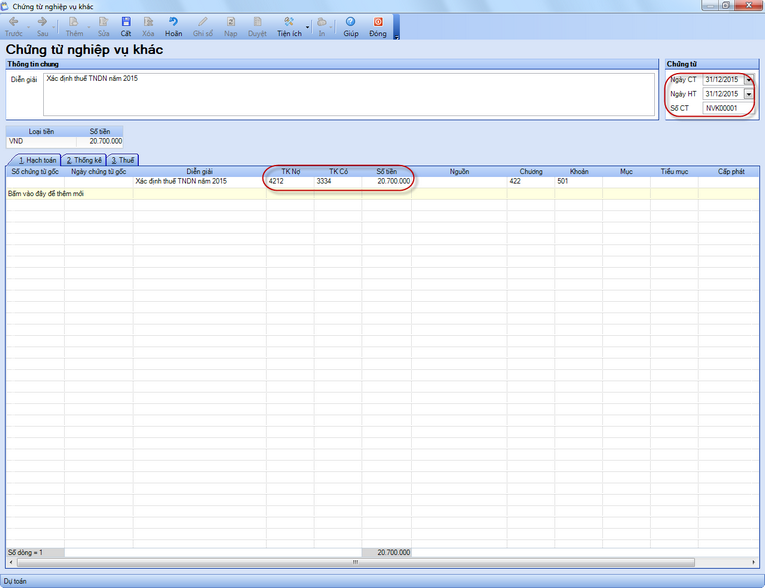

✓Anh chị căn cứ vào phát sinh bên Có tài khoản 421 trên chứng từ kết chuyển chênh lệch thu chi và thuế suất thuế TNDN hiện hành để tính thuế TNDN của đơn vị. Ví dụ thuế suất thuế TNDN là 20%, xác định số tiền thuế TNDN là: 20.700.000. Anh chị vào Nghiệp vụ\ Sổ cái\ Chứng từ nghiệp vụ khác, nhấn nút Thêm trên thanh công cụ, nhập ngày tháng chứng từ, hạch toán, diễn giải, và hạch toán Nợ 4212/ Có 3334.

✓Sau đó anh chị kiểm tra chứng từ và nhấn Cất.